はじめに

交通事故に遭ったら、まずすること

(1)警察に届ける。

事故状況の見分を受ける。

(2)医者の診断を受ける。(救急搬送要請してください。)

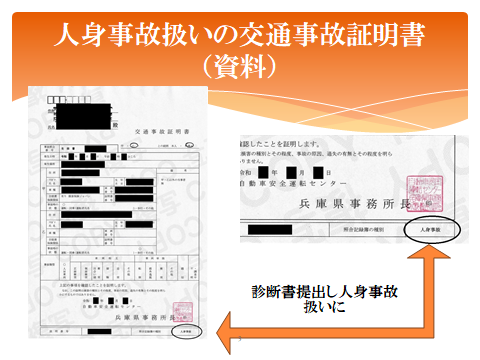

打撲、擦過傷を含みすべての症状の記載した診断書を受取る⇒所轄警察署交通課へ提出⇒人身事故の扱いを受ける。

(注:この際、警察の発行する交通事故証明書に「人身事故」との記載がされます。後々、自賠責保険を請求する場合など、この「人身事故」と記載された交通事故証明書の提出が必要となりますのでここが大変重要なポイントです。下図は、そのサンプルです。)

(3)相手を確認する。

氏名、住所、電話番号など連絡先を確認する。

(4)目撃者を確保する。(後日、証言を求めることがあります。)

氏名、住所、電話番号など連絡先を教えてもらう。

(5)自分なりに記録する。

日時、場所、事故状況図、写真など。

特に、(1)と(2)は最も大切です。事故に遭えば必ず警察に110番して現場へ駆けつけてもらいます。

けがをしていないと思っても、事故直後の興奮状態で痛みを感じないこともありますから、必ず病院へ行って診察は受けましょう。

(3)(4)(5)は余力があればで結構です。警察を呼べば事故の相手方は確認されますし、事故状況を見分してもらえます。

最近はスマホをもっていることも多いですから、事故現場の写真は撮れたら撮っておくと後から記憶違いを修正できることもあります。

交通事故の損害を補償する保険

自賠責保険と自動車保険(任意保険)があります。

(1)自賠責保険(強制加入「自動車損害賠償保障法」)

自動車の運行によって人を死傷させた場合に損害賠償を保障します。

被害者が加害者の加入している損害保険会社に直接請求することもできます。

強制加入で、被害者の保護を図ることを目的にしています。

物的損害は対象外で、支払限度額があります。

(2)自動車保険(任意加入)

自賠責保険の支払限度額を超えた人身損害と、他人の自動車や建物などの物的損害、

運転者自身や同乗者の障害、自分の車の損害などを補償します。

1.自賠責保険の補償内容

(1)障害による損害

支払限度額は120万円までで、次の補償が受けられます。

・治療費 実費

・通院交通費 実費

・休業損害 休業1日につき、6,100円【2020年3月末までの事故;5,700円】(これ以上の収入減があれば1日につき19,000円まで)

・慰謝料 治療日数1日につき、4,300円【2020年3月末までの事故;4,200円】(通院した日数×2と治療開始から治療終了までの日数の少ない方が採られる。)

・その他 通院交通費、入院中の看護料、義肢等の費用、診断書その他文書料などの費用

(2)後遺障害による損害

後遺障害とは、治療を続けても(概ね6か月)回復困難と見込まれる障害が残ったため、労働能力や日常生活に支障ありと認められた場合を言います。

その場合は、医師に「後遺障害診断書」を作成してもらい、後遺障害等級の認定申請をします。

申請方法は、①加害者加入の任意保険会社から、②被害者からの請求がありますが、お勧めは被害者請求の方法です。

後遺障害等級認定された場合の保険金額

慰謝料および逸失利益として次の保険金額(限度額)が支払われます。

等 級 保険金額 常時介護を要する後遺障害

第1級 3,000万円 4,000万円

第2級 2,590万円 3,000万円

第3級 2,219万円

第4級 1,889万円

第5級 1,574万円

第6級 1,296万円

第7級 1,051万円

第8級 819万円

第9級 616万円

第10級 461万円

第11級 331万円

第12級 224万円

第13級 139万円

第14級 75万円

(3)死亡による損害

3,000万円を限度に、葬儀費、逸失利益、被害者本人の慰謝料および家族の慰謝料が支払われます。死亡に至るまでの障害による損害については、これとは別に障害による損害補償が支払われる。

(4)過失割合による減額

一般の損害賠償では、被害者に過失があれば、その割合だけ損害賠償額が減額されますが、自賠責保険の場合は、被害者の過失割合が70%未満であれば減額されません。

2.自賠責保険の請求方法

任意保険一括請求(加害者が加入している任意保険会社)と被害者請求があります。

(1)任意保険一括請求(加害者が加入している任意保険会社)

任意保険会社が窓口となって、自賠責保険の支払分もまとめて(一括して)支払うために用意されているのが「一括請求」です(任意保険会社は、被害者への支払後、立て替えた自賠責保険の支払分を自賠責保険会社から受け受け取ります。)

(2)被害者請求(第16条請求といいます)

被害者が、加害者の加入している自賠責保険の損害保険会社に、直接、損害賠償額を請求します。

当初、任意保険一括請求(加害者が加入している任意保険会社)に任せていても、途中から被害者請求に切り替えられます。

(3)メリット、デメリット

・任意保険一括請求(加害者が加入している任意保険会社)では、必要な書類の収集や自賠責保険への申請手続きすべてをやってくれるので、被害者にとってはラクな面があります。任意保険一括請求のメリットはそれだけで、治療の早期打ち切りを図ったり、後遺障害等級認定の工夫・努力をしてくれないことがあります。示談においても、通常、裁判基準よりも低い保険会社の支払い基準で話をつけようとします。

以上まとめると次のようになります。

自賠責保険請求方法

| 被害者請求(16条請求) | 任意一括請求 |

*被害者が加害者の加入する自賠責保険会社へ直接損害賠償額を請求する *当初、任意保険一括請求していても、途中から被害者請求に切替可能 | *加害者の加入する任意保険会社が窓口となり、 被害者の治療費、休業損害(請求した場合)等自賠責保険の支払分もまとめて支払うという仕組み *ほとんどの被害者がこの任意一括請求をやっているのが現状 |

任意一括請求のメリット、ディメリット

| メリット | ディメリット |

| *必要な書類収集や自賠責保険への申請手続きを任意保険会社がやるため、被害者にとっては楽な面もあるが、メリットは楽なだけ | *治療期間、医療機関からの書類等すべて任意保険会社のコントロール下にあるため、被害者側の論理で事が運ばない。 *治療の早期打ち切りなど被害者の思惑と一致しないことがある *後遺障害診断受診のタイミング等も保険会社任せとなり、後遺障害診断受診すら指示しないこともある *示談金提示も保険会社基準の低額なものとなる |

被害者請求(16条請求)のメリット、ディメリット

| メリット | ディメリット |

| *治療期間のコントロール等すべて被害者自身 の工夫判断でできる *仮に任意保険会社から治療費支払を打ち切られても 自身の健康保険で通院継続できる *後遺障害診断受診も被害者とDoctorとの間で決められる *被害者にとって、ある程度納得した結果が得られやすい。 | *手間がかかり面倒なだけ *面倒なことは専門家にご依頼ください |

・被害者請求は、手間がかかるので面倒なところがあります。しかし、自ら工夫・努力して申請すれば、自賠責保険の補償給付をマルマル受けることができ、後遺障害等級認定においても、結果にもよりますが、一応納得することができます。

「手間がかかる、面倒なこと」や「工夫・努力」は、ご依頼をいただきましたら、当事務所が支援いたします。

私どもで対応させて頂いた方の交通事故被害者の方の実例を紹介しています。下記バナーからご覧いただけます。